미국 주택 구매 절차는 왜 그렇게 복잡한가요?

미국에서 주택을 구입하는 것은 "마음에 들어 → 구입" 그 이상입니다.

특히 처음 주택을 구입하는 이민자나 학생의 경우 에스크로, 감정평가, 언더라이팅 등 다양한 용어에 혼란스러워하는 경우가 많습니다... 매우 무섭게 들리지만 사실 전반적인 과정을 이해하면 쉽게 헤쳐나갈 수 있습니다.

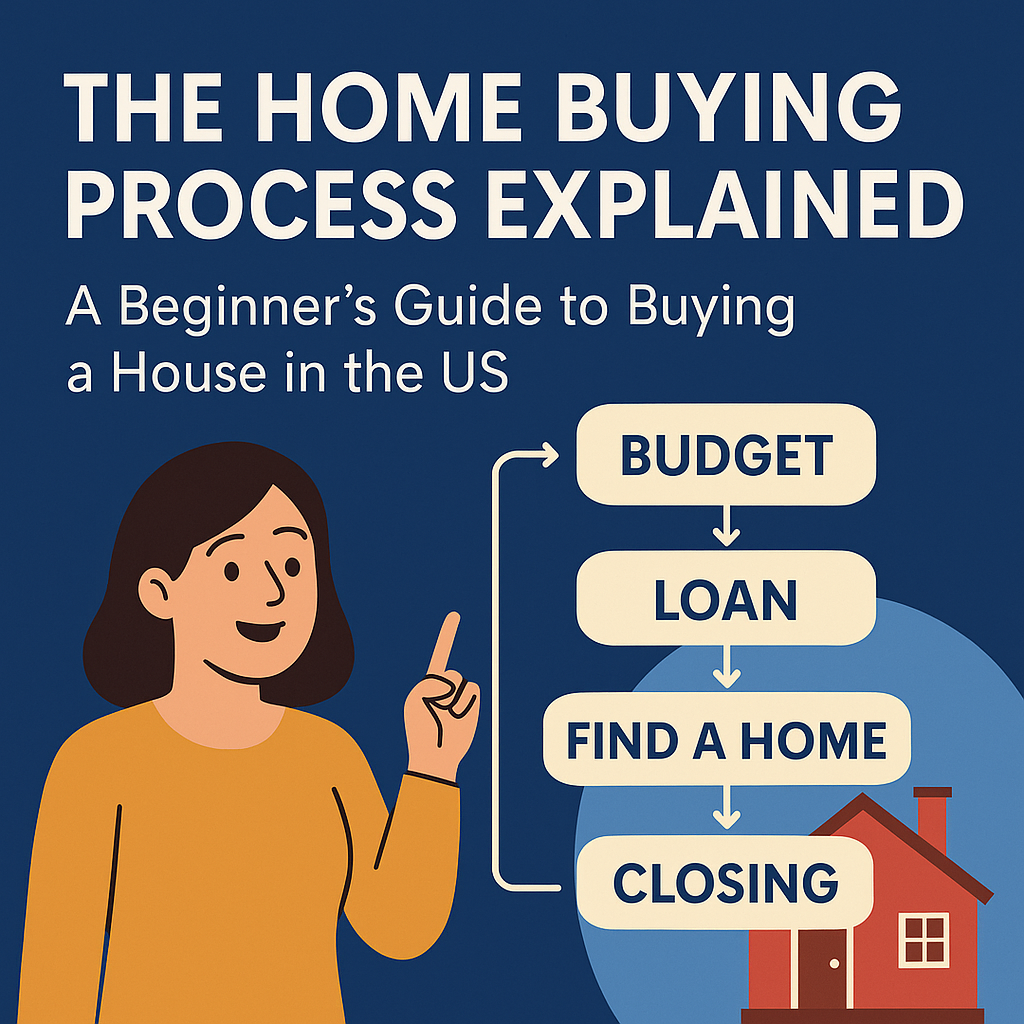

💰 1단계: 예산 편성 및 대출 적격 여부

첫째, '얼마를 살 수 있는지'를 알아야 합니다.

일반적으로 월 지출은 수입의 30~35% 이내로 유지하는 것이 좋습니다.

계약금 일반적으로 대출 유형에 따라 주택 가격의 3~201%입니다:

-

FHA 대출최소 계약금 3.5%로 신규 이민자 및 신용 기록이 짧은 이민자에게 가장 친화적입니다.

-

기존 대출일부 프로그램은 3%의 계약금만 필요합니다.

-

모두를 위한 꿈(캘리포니아 프로젝트)계약금 및 이익 공유에 대한 정부 지원

📎 서류 준비: W-2 / 1099, 세금 기록, 은행 명세서, SSN 또는 ITIN.

🏘️ 2단계: 오퍼 찾기 및 만들기

예산을 결정한 후에는 Zillow, Redfin, Realtor.com을 통해 주택 검색을 시작할 수 있습니다.

마음에 드는 매물을 찾으면 에이전트가 오퍼를 작성하여 판매자에게 제출합니다.

일반적으로 구매자는 다음을 첨부합니다. 보증금 입금 계약 금액은 1-3%입니다.

🔍 3단계: 주택 점검 및 가치 평가

제안이 수락되면 다음 단계로 넘어갈 차례입니다. 에스크로(타사 관리인) Stage.

이제 마무리해야 할 때입니다:

-

검사누수 및 구조적 문제가 있는지 확인합니다.

-

평가은행에서 주택의 가치가 대출 금액과 동일한지 확인하기 위해 직원을 파견합니다.

중대한 문제가 발견되면 거래를 재협상하거나 취소할 수 있습니다.

📑 4단계: 대출 승인 및 이체(마감)

은행이 대출을 승인하면 에스크로는 다음을 준비합니다. 결산 공시。

계약 체결 시에는 부동산 가격의 약 2-51%에 해당하는 청산 비용을 지불해야 합니다.

서명을 완료하면 공식적으로 주택 소유자가 되신 것을 축하드립니다! 🎉

⚠️ 초보자를 위한 일반적인 오류

🚫 집을 사기 전에 신용카드를 엉망으로 만들고 직장을 바꾸기

🚫 다양한 대출 금리 비교 불가

🚫 주택 세금 및 보험의 장기적인 비용 무시하기

🌟 요약: 미국에서 주택을 구입하는 것은 생각만큼 어렵지 않습니다!

단계와 예산 개념을 명확하게 이해하면 초보자도 전체 프로세스를 진행할 수 있습니다.

웹 사이트의 작동되지 않은 쉽고,당신을 감사하여 모든 친구들을 지원합니다. 당신이 생각하는 경우 이 컨텐츠를 도왔다,당신은 우리에게 오신 것을 환영의 작은 금액을 지원할 수 있도록을 업데이트하고 지속적으로 공유 더 실용적인 정보를!