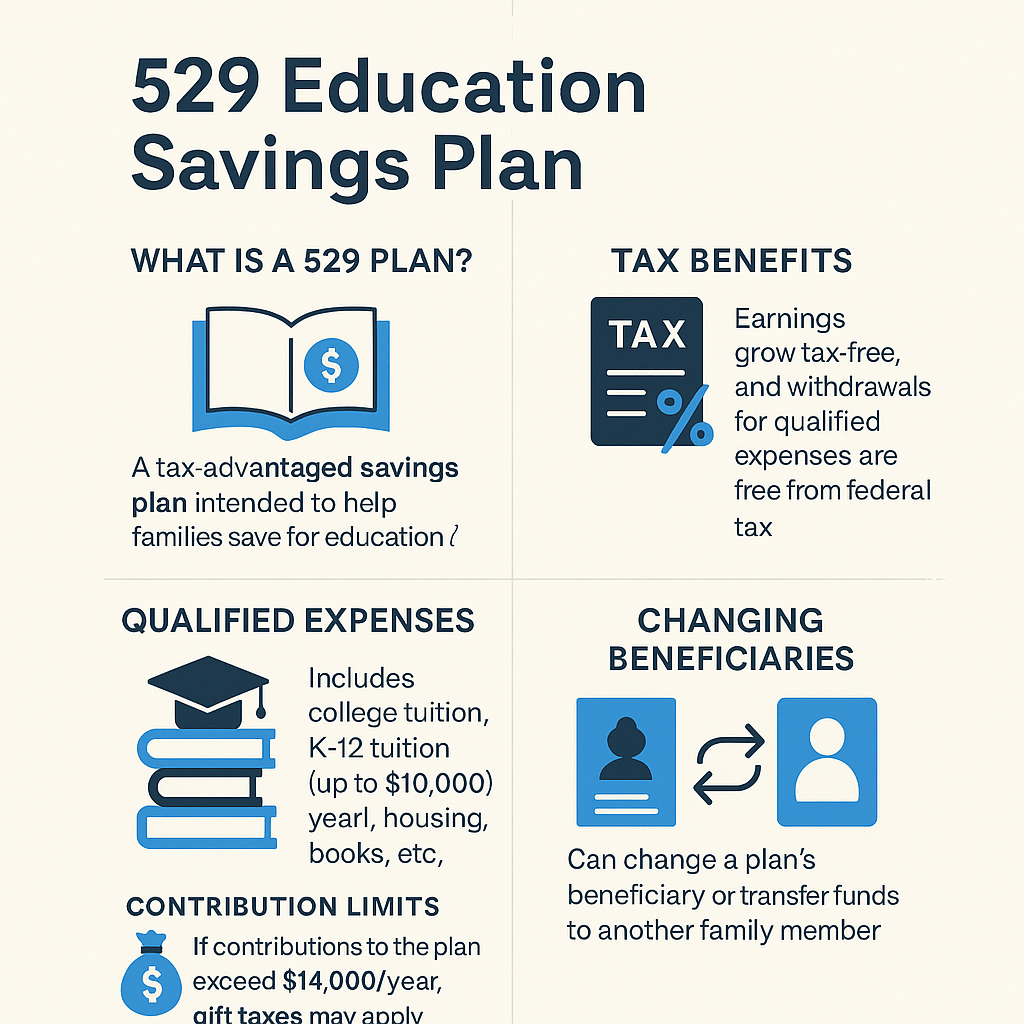

教育費用在美國向來是一筆龐大支出。根據 IRS 官方網站,529 教育儲蓄計劃(529 Plan) 是由州政府或教育機構管理的免稅儲蓄工具,專為協助家庭為孩子的大學及後續教育籌措資金而設計。不僅具有稅務優惠,還提供靈活的資金使用方式,是許多家庭首選的教育投資工具。 📌 什麼是 529 教育儲蓄計劃? 529 計劃是一種免稅儲蓄帳戶,資金只能用於合格的教育支出: 大學與研究所學費、雜費 課本與教材 住宿費用 K-12 私立學校學費(每年最高 $10,000 美元) 教育相關電腦設備與網路服務 💡 優勢在於:帳戶裡的投資收益 免於聯邦稅,多數州也提供州稅減免。 📌 兩種類型的 529 計劃 預付學費型(Prepaid Tuition Plans) 鎖定今天的學費價格,為未來繳費做準備。 主要用於州內公立大學,靈活性較低。 投資儲蓄型(Education Savings Plans) 類似投資帳戶,資金投入基金或投資組合。 可用於全美各地(甚至部分海外)學校的教育支出。 👉 每個州都有自己的 529 計劃,規則與優惠各異。選擇外州方案也行,但可能失去本州提供的稅務優惠。 📌 誰可以開設與受益? 任何人都可以開立 529 帳戶(父母、祖父母、甚至朋友)。 帳戶擁有人完全掌控資金,可隨時更換受益人。 若孩子不用完資金,可以轉給兄弟姐妹、堂表親或其他家庭成員,不會產生額外稅務負擔。 📌 貢獻上限與贈與稅規則 529 計劃沒有年度投資上限,但各州設有總額上限(通常在 $300,000–$500,000 之間)。 若一年對同一受益人投入超過 $17,000 美元(2023 年 IRS 贈與稅免稅額),可能需要額外報稅。 但 IRS 提供 5 年一次性超額贈與選項:一次性繳納 $85,000 仍可免稅。 📌 開設 529 計劃前的考量 比較不同州的方案:包括費用、投資選項、管理績效與州稅優惠。 與理財規劃搭配:529 是教育專用工具,但家庭還需兼顧退休儲蓄、緊急基金等。 越早開始越好:複利效應讓長期投資收益更驚人。 靈活性:若孩子不打算上大學,仍可轉換受益人,避免浪費資金。 📌 結論 529 教育儲蓄計劃結合了 稅務優惠 + 投資成長 + 靈活運用,是家長為孩子教育做準備的強大工具。 🎓 可支付大學、K-12 私校及教育必需品 💰 投資收益免稅,部分州還提供稅務減免 🔄 受益人可更換,資金不會浪費 想讓孩子未來教育費更有保障,儘早開設 529 帳戶 並善用複利效果,是最明智的選擇之一。